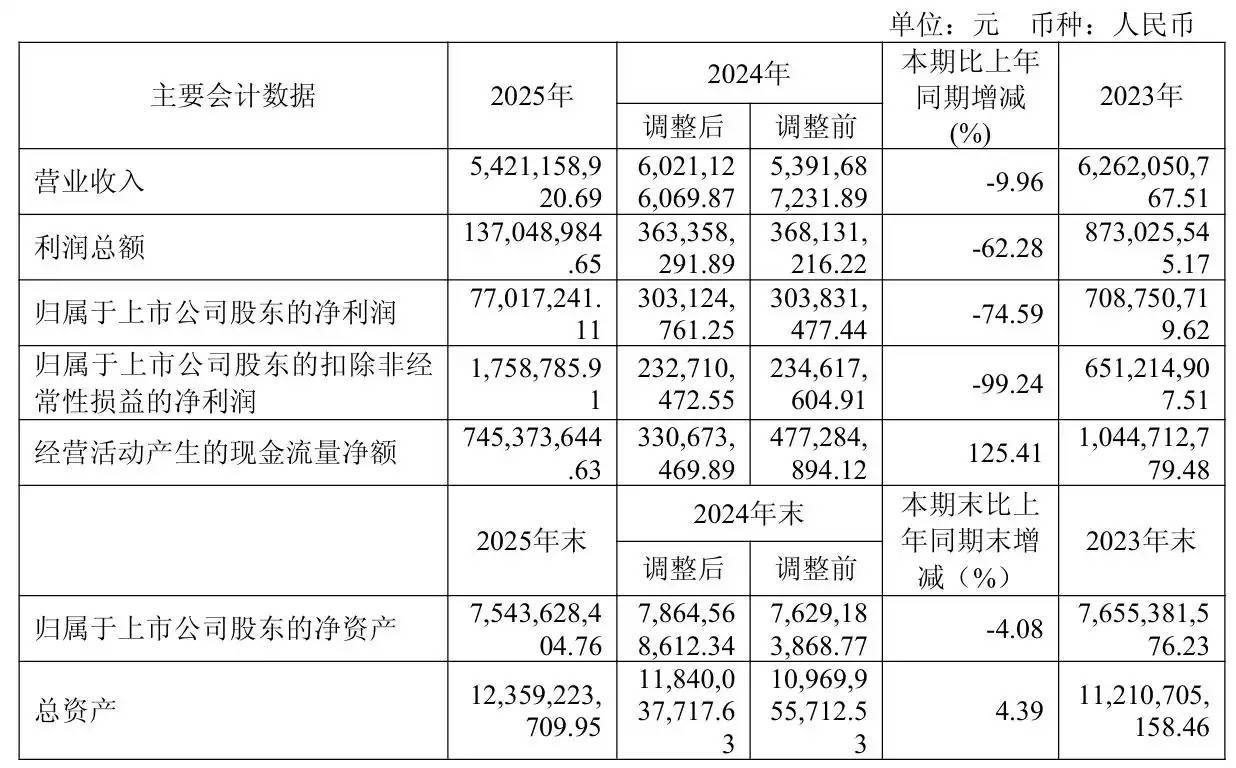

4月20日晚间,雪天盐业(600929)发布2025年年度报告,公司营业收入为54.21亿元,同比下降9.96%;归母净利润为7701.72万元,同比下降74.59%;扣非净利润仅为175.88万元,同比下降99.24%。

截至2025年末,公司总资产123.59亿元,较上年度末增长4.39%;归母净资产为75.44亿元,较上年度末下降4.08%。

资料显示,雪天盐业集团股份有限公司于2018年3月26日在上交所上市,公司的主营业务是盐及盐化工产品的生产、销售,主要产品包括食盐、工业盐、日化用盐、烧碱、纯碱、氯化铵等。

雪天盐业披露,报告期内,公司完成同一控制下湖南美特新材料科技有限公司41%股权收购,资产负债表日持有其股权61%,成为美特新材控股股东,将其纳入合并报表。根据《企业会计准则》的要求,公司对比较期间相关财务数据进行追溯调整。

2025年度,公司利润总额、归母净利润、扣非净利润大幅下滑,主要是受市场供求关系影响,公司纯碱、工业盐等主要产品价格不同程度下降所致。

从收入结构来看,盐及盐化工为传统主业,营收占比超八成,但同比下滑16.62%,毛利率下降3.01个百分点,成本降幅13.18%不及收入降幅,盈利空间遭双向挤压;新能源板块异军突起,营收同比大增42.39%的同时,毛利率提升10.43个百分点,成为增长新引擎。

具体产品方面,各类盐收入占比最高达19.34%,营收下滑13.12%但毛利率逆势提升1.58个百分点;烧碱类营收微降2.62%,毛利率提升3.39个百分点,盈利改善明显但体量有限。

纯碱营收占比11.41%,大幅下滑17.66%且毛利率暴跌16.55个百分点,成本不降反增2.45%,成为拖累主业的“重灾区”;氯化铵营收占比4.11%,暴跌37.65%,毛利率持平;钴酸锂营收占比8.34%,增速42.39%领跑全线,毛利率18.09%大幅提升。

2026年第一季度,雪天盐业的业绩继续承压,营业收入为13.01亿元,同比下降2.12%;归母净利润为1487万元,同比下降55.47%;扣非净利润为1438.46万元,同比上升82.16%。

对于归母净利润走低,雪天盐业解释称,上年同期取得政府补助金额较高,增加了利润总额和归母净利润。政府补助中大部分属于非经常性损益,上年同期扣非净利润基数较小。

二级市场上,截至4月20日收盘,雪天盐业上涨2.70%报7.22元/股,总市值约118.42亿元,近一年来公司股价累计上涨约47%。

来源:读创财经

举报/反馈尚竞配资提示:文章来自网络,不代表本站观点。